Многие пользователи интересуются, как можно анонимно обналичить деньги, лежащие на электронных счетах. Предлагаем вам руководство, в котором описаны действия, необходимые для успешного выполнения этой задачи.

Превращаем электронные деньги в наличные

Сегодня зарабатывать в сети Интернет можно разными способами, но система расчета между работодателем и исполнителем, как правило, всегда одинакова: оговоренная сумма перечисляется на электронный счет. Большинство способов вывода таких денег требует затрат времени, усилий и довольно высоких комиссионных. Метод, о котором пойдет речь ниже, гораздо удобнее, быстрее и позволяет обналичить электронные деньги с минимальными потерями, а главное - абсолютно анонимно.

Все, что вам потребуется для анонимного вывода денег с электронных платежных систем, это:

персональный (подтвержденный) аккаунт в любой ЭПС - WebMoney, Yandex Деньги, RBK Money;

сим-карта Beeline;

аккаунт в QIWI;

АТМ-карта.

Рассмотрим каждую составляющую нашей схемы подробнее.

Персональный аккаунт в ЭПС

Для выполнения операций с электронными деньгами, которые лежат на вашем счету в ЭПС, вам необходимо пройти процедуру идентификации - это обеспечит максимальный уровень безопасности вам и вашим деньгам. Наиболее оптимальным вариантом будет получение персонального аттестата (инструкцию для его оформления вы можете найти на сайте выбранной ЭПС).

Зачастую поступление крупных сумм на счета неидентифицированных пользователей приводит к блокировке этих счетов. Наличие аттестата подтверждает ваше право распоряжаться электронными деньгами, которые лежат в вашем электронном кошельке. Вы можете перечислять деньги на другие счета, выводить их на карту, оплачивать счета и пр.

Сим-карта Beeline

Этот оператор подходит для нашей схемы по той причине, что он - единственный российский оператор связи, который предоставляет персональные данные своих клиентов в МВД только по запросу, поданному из высшей инстанции (прокуратуры или следственного комитета при прокуратуре). Подача такого запроса и предоставление данных по нему занимает порядка нескольких дней, за счет чего мы получаем дополнительное время.

Сим-карта должна быть зарегистрирована на дропа - это довольно легко сделать, т.к. практически в любом городе найдется точка, где можно купить такую сим без проблем. Постарайтесь найти магазин, где товар продается без кассового аппарата, а в помещении нет камер наблюдения.

Возможные варианты приобретения такой сим-карты: доплатить продавцу за оформление на другого покупателя, запастись сканом сторонних документов и попросить оформить сим-карту по этим данным.

Аккаунт в QIWI

Регистрация аккаунта выполняется на сайте qiwi.ru. Оформляйте его на пользователя сим-карты Beeline.

АТМ-карта

Карта, на которую вы планируете выводить деньги, должна быть также зарегистрирована на дропа.

Порядок выведения денег из ЭПС на карту АТМ

После того, как вы обзавелись всеми нужными инструментами для вывода денег, приступайте к собственно выводу. Получив определенную сумму на электронный кошелек в ЭПС, пополните баланс сим-карты. Затем зайдите в свой аккаунт QIWI, перейдите на вкладку «Вывод» и выберите опцию «Банковские счета/карты». Перед вами откроется список доступных банков, среди которых должен быть банк, обслуживающий вашу АТМ-карту. Вам остается только заполнить заявку на перевод денег.

QIWI разрешает проводить единовременный вывод на банковскую карту суммы до 10 тысяч рублей. Допустимое количество таких операций - не более 3 в сутки. Таким образом, за сутки можно вывести с моби-денег Beeline на АТМ-карту до 30 тысяч рублей. Эта схема позволяет обналичивать электронные деньги быстро и безопасно.

Полезные советы

Обналичивая электронные деньги по этой схеме, не забывайте о различных нюансах, которые помогут вам сохранить анонимность и защитить от различных непредвиденных ситуаций.

Заходя в ЭПС, обязательно используйте прокси. К примеру, кипер ВМ пишет логи на каждую авторизацию, поэтому заходите в ЭПС с того же железа, что и в предыдущие разы, поставив на дедик WMID.

Модем 3g регистрируйте, как и сим-карту, на дропа.

Не заходите в ЭПС и не занимайтесь выводом налички по этой схеме из дома: во время выхода сим-карты в сеть сигнал регистрируется на соте и его легко отследить. Выбирайте малолюдные места и используйте для вывода денег отдельный телефон, которым вы не пользуетесь для общения с друзьями. Не берите с собой свой личный телефон, собираясь вывести деньги на карту и снять их. Снимать наличку с АТМ-карты лучше в банкоматах на окраине города или в пригороде. Нелишней будет и маскировка: очки с темными стеклами, капюшон или кепка помогут изменить внешность.

Активацию оборудования лучше провести через скайп или джаббер через гаранта. Деньги гаранту заливайте с левой симки, на которую зарегистрирован аккаунт QIWI, или с любого терминала.

Результатом этих мер предосторожности станет ваша анонимность: лицо, закрытое кепкой, очками или капюшоном, будет сложно опознать на записи камер наблюдения, реквизиты модема, сим-карты и карты АТМ – подставные, сигнал с сим-карты подается нерегулярно. Налоговая направляет запросы в банки раз в 4-6 месяцев, и время, которое будет потрачено на проверку банковских данных, выявление факта неуплаты налогов и проверку реквизитов, дает вам дополнительный шанс. Раз в полгода меняйте реквизиты для большей безопасности и не пренебрегайте нашими советами.

В информации об аккаунте отображены следующие данные:

- Ваше имя (Login) на проекте.

- Меню сообщений.

- Баланс (Заработанные деньги).

- И ваша репутация на Otzovik’e.

Примите к сведению, что минимальная сумма для вывода денег с Отзовика сто рублей. Вывести свои заработанные деньги можно на систему онлайн платежей WebMoney.

Если у Вас до сих пор нет своего счета в платежке WEB_MONEY, необходимо как можно скорее зарегистрироваться в ней, о том как пройти регистрацию, подробно описано в .

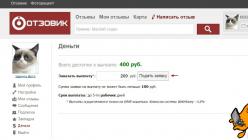

Для примера я зайду в свой профиль и мы сможем увидеть, что мною заработано на проекте 400 рублей. Давайте поскорее выведем их из системы. 🙂

Для этого нам нужно кликнуть по своему балансу (см. изображение ниже).

Откроется информационная страничка о наших финансах. Создаем запрос на вывод денег с Отзовика, нажав на ссылку «Вывести деньги».

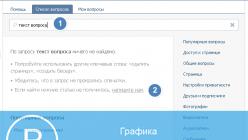

Далее нас «перекинет» на страничку, где Вы можете увидеть сумму, которая доступна для вывода. Для того чтобы вывести свои заработанные деньги с Отзовика, введите необходимую сумму и нажмите кнопку «Подать запрос» как показано на изображении ниже:

Когда человек только начинает зарабатывать в интернете, он никогда не думает, что вывод денег может стать проблемой. Для большинства людей здесь и не возникает никаких трудностей, просто потом, что они не зарабатывают достаточно серьезных денег, вывод которых может стать проблемой. В этой статье я разберу некоторые аспекты вывода и обналичивания денег с интернета и расскажу о наиболее важных нюансах, которые должен знать каждый.

Что с точки зрения закона и на практике?

С точки зрения закона необходимо регистрироваться как предприниматель в том случае, если вы получаете регулярную прибыль. То есть, регулярные отчисления от партнерских программ, ежемесячные платежи от AdSense и т.д. означают то, что вы фактически занимаетесь предпринимательской деятельностью. Это относится и к фрилансерам, но у них есть возможность просто платить налог на доход физических лиц, регистрация ИП или ООО совсем не обязательна.

Наказания за нарушения вы можете посмотреть на тематических сайтах (хотя бы на сайте налоговой), но штрафы там достаточно серьезные, есть и уголовная ответственность. Но все знают о том, что многие веб-мастера или фрилансеры работают без какой-либо регистрации и не платят никаких налогов. Как им это удается и в чем тут дело?

Все объясняется небольшими суммами, кроме того, для налоговой интернет – темный лес. Если они теоретически заинтересуют конкретным фрилансером, то им будет не просто доказать то, что он не платил налоги.

Важно: если вас вдруг вызвали в налоговую, стоит учесть, что доказывать – их дело. Вам не нужно ничего им рассказывать самому, облегчая их работу. Если они показывают вам данные о движении конкретных сумм, то вы должны их объяснить, но самостоятельно ничего сверх этого говорить вовсе не обязательно.

На практике налоговой абсолютно безразличны рядовые фрилансеры или веб-мастеры, которые зарабатывают незначительные суммы. Относительно размеров суммы, с которой вами могут заинтересовать, точных данных нет. Косвенное указание есть в законе «О противодействии легализации и отмыванию доходов, полученных преступным путем». Согласно ему, любой банк обязан сообщать в Росфинмониторниг об операциях на сумму выше шестисот тысяч рублей. Но те, кто зарабатывает в интернете легально и оперирует подобными суммами, обычно всегда регистрируются.

Если ваш доход не превышает 20-30 тысяч рублей в месяц, вами совершенно точно не заинтересуются. Такая ситуация существует на данный момент, вполне возможно, что она изменится в будущем. Государство делает определенные шаги в этом направлении, прежде всего, фрилансерам хотят облегчить учет их доходов и уплату налогов, но это уже тема для отдельного разговора. Но если вы твердо решили зарабатывать именно в интернете, рано или поздно вам нужно зарегистрировать свою деятельность и платить налоги.

Это будет гораздо проще, чем придумывать и использовать способы, которые скроют движения ваших денег от налоговой. Ну а если вы начнете зарабатывать приличные суммы, то рано или поздно вами заинтересуются и придется отвечать на очень неприятные вопросы.

Способы вывода денег с интернета

Здесь я расскажу о способах, конечный итог которых – получение наличных. Я не буду рассказывать о способах, которые подразумевают оплату услуг, товаров или коммунальных платежей из интернета, которые также можно рассматривать как вывод средств.

Переводы через «Почту России»

У многих платежных систем есть возможность отправки денежных переводов через «Почту России». Обычно для этого требуется идентификация в платежных системах. В частности этим способом одно время большинство выводило деньги с Rapida, куда приходили платежи от AdSense . Для получения денег вам нужно прийти в почтовое отделение с паспортом после получения уведомления о том, что перевод пришел.

Ограничение – не более 500 тысяч рублей на один перевод от «Почты России», у платежных систем могут быть свои ограничения. Деньги идут в среднем 6-7 рабочих дней. Способ безопасный, в почтовом отделении вопросов не задают, с налоговой не контактируют. По крайней мере, точных сведений об этом нет. Но не стоит забывать, что это государственная организация, а все данные о переводах заносятся в базы данных. Что там с ними делают – неизвестно. Чисто теоретически, если ФНС захочет, она узнает обо всех ваших переводах.

Платежные системы

Речь идет о платежных системах и системах перевода денег вроде CONTACT, Золотой Короны и т.д. Большинство электронных платежных систем работают с подобными и имеют возможность вывода средств. Вам нужно создать заявку на вывод денег, после чего вы приходите в банк и получаете наличные. Не все банки работают с платежными системами (списки есть на сайтах этих систем). Деньги обычно приходят мгновенно, если нет никаких технических проблем.

У некоторых платежных систем есть дополнительные возможности, такие как зачисление на банковский счет, доставка на дом чека или наличных или зачисление на счет мобильного телефона. Но для вас это не имеет особого смысла, так как все эти действия можно сделать напрямую из любой электронной платежной системы. При этом вы не платите дополнительные комиссии.

В этом случае в базы данных банков и платежных систем также попадают все данные о ваших переводах. Насколько известно, в настоящий момент ФНС не обращает на это никакого внимания.

Перевод на банковский счет или карту

У большинства электронных платежных систем есть возможность вывода денег на карту или банковский счет. На первый взгляд эта возможность может показаться самой простой, но на практике встречается огромное количество проблем. У всех банков разная политика в отношении клиентов, кроме того, она постоянно меняется. Что это значит? Это значит то, что случаи, когда банки блокируют ваши счета или карты «до выяснения источника происхождения денег» встречаются часто.

Есть лояльные банки, а есть такие, с которыми вообще лучше не работать, так как у них включается режим «паранойи», когда они видят перевод денег их электронной платежной системы. Особенно этим грешат банки явно аффилированные с государством (например, «Сбербанк»).

Но если вы не оперируете большими суммами (от 200 тысяч в месяц), то сильно переживать не стоит. Но и не нужно делать каждый день переводы по 500 рублей, лучше выводить деньги на карту или банковский счет 1-2 раза в месяц. В самом худшем случае вас вызовут в службу безопасности банка, где вас попросят объяснить происхождение денег. Самостоятельно уведомлять ФНС они не будут, по крайней мере, сегодня ситуация такова.

Важно: даже если банк перестал обслуживать ваш счет, он в любом случае должен вернуть вам те средства, которые на нем сохранились.

Если вы хотите работать по «белому», зарегистрировать ИП и платить налоги, то открытие расчетного счета в банке стоит признать самым удобным вариантом. В этом случае проблем у вас никаких не возникнет, кроме того, многие площадки, где зарабатывают деньги, имеют возможность вывода средств на банковские счета. Таким образом, платить дополнительные комиссии электронным платежным системам вам не нужно.

Посредники

Есть компании (частные лица), которые занимаются посредничеством. Вы переводите им электронные деньги, они забирают свою комиссию (которая может быть достаточно высокой) и отдают вам наличные (либо делают перевод на банковский счет). Вопросов о происхождении денег они обычно не задают, а для налоговых органов вы останетесь неизвестным.

Данный способ актуален для вывода крупных сумм (с мелкими многие посредники просто не будут работать), и в том случае, если вы совсем не хотите «светить» свои доходы. Не забывайте, что всегда есть риск натолкнуться на мошенников, да и если рассматривать комиссии, то этот способ один из самых невыгодных.

Через мобильный телефон

Крупнейшие операторы сотовой связи предоставляют возможность перевода денежных средств, но пользоваться ей не стоит. Все дело в том, что если изначально деньги находятся у вас на электронном кошелке, то оператор сотовой связи будет просто дополнительной прокладкой, которая вдобавок заберет 3-6% от суммы перевода. Кроме того, у них есть серьезные ограничения, к примеру у «Билайна» нельзя выводить более 40 тысяч рублей в месяц.

Выводить и обналичивать деньги через мобильный телефон имеет смысл только тогда, когда они с самого начала приходят к вам на телефон. Поэтому этим способом пользуются телефонные мошенники («Мам, кинь денег на счет» и т.д.). Про этот способ лучше забыть сразу, а с точки зрения анонимности он ничем не лучше предыдущих.

Альтернативные способы

У некоторых электронных платежных систем есть дополнительные способы вывода денег, например, Яндекс предоставляет возможность выпустить банковскую карту, которая будет привязана к счету в Яндекс.Деньгах. Этот пример – весьма удачный, если основной заработок у вас именно в Я.Д., то стоит сделать такую карту.

Когда нужно незначительные суммы, можно поискать знакомых и сотрудничать с ними так: вы кидаете деньги им на телефон, они дают вам наличные. Или вы просто оплачиваете какие-то услуги, либо товары. Это самый простой способ для тех, кто просто использует интернет для небольшого дополнительного заработка.

Когда нужно начинать работать легально?

Решение нужно принимать самостоятельно. Когда вы начнете зарабатывать в интернете приличные суммы, то вы сами придете к тому, что бы легализовать свою деятельность. Самый простой вариант – регистрация ИП, впрочем, это зависит от рода вашей деятельности. Не забывайте о том, что ФНС может подать запрос к банку/платежной системе и они обязаны будут на него ответить. Да, сейчас они не интересуются теми, кто зарабатывает немного, но нет никаких гарантий, что ситуация не измениться. Возможно, будет создана общая база данных, где все денежные переводы будут как на ладони.

Если вы зарабатываете более 600 тысяч рублей в месяц, то о легализации и налогах стоит подумать очень серьезно. Рано или поздно данные о вас уйдут в Росфинмониторинг и вам точно придеться отвечать на неприятные вопросы сотрудникам соответствующих органов.

На многих сайтах советуют просто подавать декларацию по форме 3-НДФЛ, но это не совсем правильный совет. Вам могут вменить незаконное предпринимательство. Например, у вас есть сайт, на котором вы продаете рекламу. Это – предпринимательская деятельность с точки зрения закона. Но если вы копирайтер, то вас нельзя назвать предпринимателем.

Главная проблема сегодня в том, что нет четких и ясных законов и правовых актов, которые регулируют деятельности в интернете. Кроме того, каждый способ заработка имеет свои индивидуальные особенности. Если в одном случае у вас есть первичные документы, которые подтверждают ваш доход, то в другом случае подобные документы предоставить вы не сможете. А в этом случае вам могут вменить уход от уплаты налогов (если в ФНС решат, что вы должны платить не как ИП, а как физическое лицо).

Пример: с Google AdSense вы работаете по публичной оферте, которая не может считать первичным документом для подтверждения дохода. Если вы выводите деньги с AdSense на свой банковский счет, то вы можете столкнуться еще и с валютным контролем. Если вы работаете через НКО Рапиду, то валютный контроль – их проблема, но они также не смогут предоставить вам первичные документы. С ними вы также работаете по оферте.

На деле не все так страшно. Крайне маловероятно, что в налоговой вас начнут «прессовать» из-за незначительных сумм. А когда речь идет о больших деньгах, то нанимают юристов и бухгалтеров, которые занимаются налогами и прочими сопутствующими вопросами.

Ура! Вот и настал тот день когда все ваши труды,старания,вложения,бессонные ночи и прочие «радости» работы в интернете,наконец то принесли свои плоды и резонно встает вопрос как эти самые плоды,материализовать из виртуального состояния в долгожданное физическое? Деньги в интернете сегодня можно выводить множествами способов,рассмотрим конкретно карточный вариант.

Для Вас же сейчас более важен и интересен вопрос,как наиболее выгодней вывести свои деньги. Вы начинаете прикидывать все доступные варианты,считать все проценты и комиссии которые придется уплатить за вывод денежек. И вот приходите к выводу,что наиболее выгодный,быстрый и удобный вариант это получить свои деньги прямо на свою банковскую карту.А это значит,что можно тут же снять их в банкомате или сделать долгожданную покупку!Давайте исходить из того,что деньги у Вас уже есть,они находятся либо или сервисе и уже готовы к снятию или они находятся на Ваших ЭПС.(что такое эпс можно )

Все ли карты помогут вывести деньги из интернета

Банковская система, несомненно хоть и со скрипом, начинает виртуализировать себя с помощью разных функционалов,таких как интернет банк к примеру,но здесь же все зависит не только от банка,но и от Вашего места проживания и какие проценты придется заплатить за обналичивание. В принципе ответ прост— если есть возможность вывести на ту карту которая у Вас уже есть и Вас все устраивает- выводите.

В этом же обзоре рассмотрим самые нужные карты, которые использует мировое сообщество тружеников интернета с учетом местоположения и проживания.

Регион Россия

Лидером во всех смыслах дебетовая карта банка Тинькофф.

Самое главное качество этой карты, возможность снятия денег в любом банкомате,любого банка без процентов. Процент возьмут только, если снимать менее 3000 рублей. Согласитесь это очень удобно,к тому же если рядом с Вами не очень богатый выбор банкоматов или банков. Ну и само собой все фишки дебетовых карт других банков:это кэшбэк,начисление процентов на остаток средств и много разных приятных плюшек. А так же очень крутое мобильное приложение,которое позволяет совершать любые действия с Вашим счетом,даже не имея карты под рукой. Это самый виртуальный банк,потому как не имеет офисов.Есть только один представительский офис который находиться в Москве.

Если Вам подходит такая карта,то настоятельно рекомендую обзавестись ее,сделать это можно на официальном сайте банка.

Регион СНГ Азия- Весь Мир

Именно в этом порядке хотелось бы представить следующую карту,потому как по статистике популярности,пользуются ей в таком порядке.Это карта Аdvcash .

Карта довольна молодая,но желающих получить ее и использовать по назначению, растет с каждым днем.Основное преимущество, это довольно выгодные условия при взаиморасчетах с партнерами и рефералами,а так же возможность снимать деньги более чем в 200 стран мира.Создатели карты и самого сервиса Advanced Cash в целом,максимально интегрируют ее с интернетом и заработком в нем.К примеру была добавлена возможность пополнить и проводить операции в такой интернет валюте как Биткоин. Ну и разумеется полная поддержка привычных мировых валют.Вообщем отличный вариант для передвижения своих и не очень средств).

Ну и есть еще одна карта,о которой не возможно упоминать.

Это карта самого популярного,противоречивого и не обычного проекта Webtransfer

Да,проект начал выпуск полноценных карт Visa в начале лета 2015г. Разумеется в первую очередь весь функционал карты доступен только участникам проекта. Для того что бы использовать карту,нужно зарегистрироваться ,заказать и пополнить карту.

Самое главное в этой карте,что Вы сможете зарабатывать деньги просто выдавая с нее кредиты!

Да,именно так. Пополнили,выдали кредит от 3 до 30 дней,получили свои деньги с прибылью,вывели все или только проценты.Это новая эра в заработке во всем Мире. Может пока это звучит несколько напыщенно и пафосно,но это пока слова делом не подтверждены. Попробуйте сами. Все деньги хранятся у Вас на карте,а не в проекте или у админа в кармане.Visa с кем попало работать не будет.Разумеется осмотрительность не кто не отменял,соберите информацию и отзывы самостоятельно и так же не зависимо,примете решение.(про мое участие можно найти ).

Вот в принципе основные карты,которые помогут Вам вывести деньги из интернета быстро. Тем неимение,все довольно индивидуально,считайте проценты за комиссии,учитывайте и контролируйте весь процесс вывода,ведь в конце концов это и есть самое главное,вывести свои деньги!

Как вывести заработанные деньги из интернета? Какие способы вывода денежных средств наиболее безопасные и выгодные? Сегодня мы рассмотрим самые популярные и выгодные способы вывода денег из сети.

Одним из наиболее комфортных и широко распространенных платежных систем является Webmoney (Работает с долларами, рублями и т.д.).

Затем идут такие платёжные системы как Яндекс-деньги, Paypal, Payeer, Perfectmoney, Robokassa и другие.

В каждой из этих систем есть свои плюсы и минусы.

На вебмани, как и на киви-кошельке есть виды аттестатов. Чем выше ваш статус аттестата, тем больше возможностей предоставляет платёжная система. Чтобы, например, вывести деньги на карту вам нужно будет, как минимум обзавестись формальным аттестатом. То есть отправить свои данные и скрин паспорта в администрацию вебмани.

Затем, вам нужно обзавестись, собственно самой картой, если у вас ещё её нет. Получить ее нужно в банке. Если заводите специально для вебмани, откройте дебетовую.

Карту нужно будет привязать к вебмани и потом просто и быстро выводить и заводить наличные.

Если на руках уже имеется карта, любая, зарплатная, кредитная, вам нужно зайти на сайт банка, выдавшего вам карту, и поискать «Покупка и вывод…», далее ищите «Продажа титульных знаков», так называют вебмани, на страничке найдите «Продажа титульных знаков и вывод средств…». После этого вам останется только ввести в открывшееся окошко свои реквизиты, и сумму для вывода своих средств.

Комиссия в вебмани составляет 0.8%, которые платит не продавец, а покупатель.

Система работает отлично. Сложностей обычно ни у кого не возникает.

Именно при работе с этой системой, у большинства пользователей, не возникает вопроса, как вывести деньги из интернета.

Вывод на Яндекс-деньги

Для лучшей работы в этой платёжной системе желательно также пройти идентификацию.

При переводе внутренней валюты пользователь сразу заметит низкую комиссию в размере 0.5% от суммы платежа. При использовании карты всего 2%.

Предлагает вместо вывода тратить на виртуальные платежи онлайн без комиссии. Либо выводить на карту собственного производства. За вывод на банковскую карту будет снята комиссия в размере 3%+ 15 рублей.

Вывод на PayPal

Является одной из самой наименее любимой платёжной системой. В первую очередь это, конечно же, из-за их жадной комиссий. 3.9% от платежа +10 рублей фиксированная сумма.

Вывод на Payeer

Система проста в обращении. Работает с очень многими банками, а значит можно вывести заработанные деньги в интернете на карточку. Маленький бонус этой системы – это наличие реферальной ссылки.

Одна из отрицательных сторон этой новой платёжной системы – это высоковатая комиссия.

Вывод через Robokassa

Не является платёжной системой. Является сервисом, где можно обменять валюту или перевести деньги с одной платёжной системы на другую. От самого распространенного вебмани до обычных платежей в салонах связи и банках.

После недавнего обновления RB стала удобна в использовании, что даёт плюс в характеристику.

К сожалению, предлагает вывести деньги только на вебмани. Но зато без какой – либо комиссии.

Отдельно хочется отметить сервис Bestchange

Одной из лучших сторон этого сервиса является то, что он находит вам тот сервис, который наиболее выгоден для вас сейчас.

Например, если нужно перевести деньги с платёжной системы вебмани на карту Сбербанка, то в bestchange вы с легкостью найдете для себя обменник с самой маленькой комиссией онлайн, подробнее об этом читайте .

Второй плюс. Если к примеру, нужно срочно обменять доллары на рубли, то в сервисе bestchange вы найдете обменник с самым выгодным курсом онлайн. Подробнее об этом читайте .

Надеюсь, после данной статьи у вас не будет больше вопросов на тему, как вывести деньги из интернета.

Как вывести деньги из интернета обновлено: Февраль 17, 2017 автором: admin